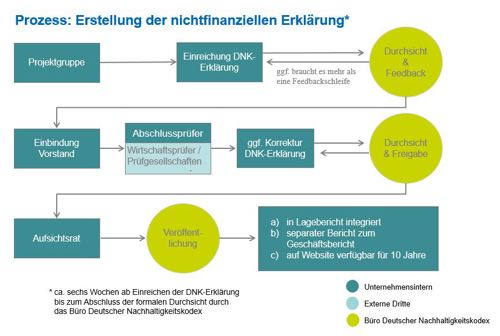

Das DNK-Büro empfiehlt, für die Prüfung ausreichend Zeit einzuplanen: Üblicherweise erfolgt eine erste Rückmeldung innerhalb von vier Wochen. Je nach Bedarf kann eine zweite Prüfschleife nötig sein – insgesamt sollte mit rund sechs Wochen Vorlauf gerechnet werden, bevor die inhaltliche Prüfung durch Wirtschaftsprüfende erfolgen kann.

In diesem Zusammenhang ist darauf hinzuweisen, dass sich die Überprüfung einer DNK-Erklärung durch das Büro Deutscher Nachhaltigkeitskodex ausschließlich auf die formalen Anforderungen des DNK bezieht und vor allem der prozessualen Unterstützung der Berichtersteller*innen dient. Sie beinhaltet keinerlei inhaltliche Prüfung in Bezug auf die gesetzlichen Anforderungen an eine nichtfinanzielle (Konzern-)Erklärung oder einen nichtfinanziellen (Konzern-)Bericht und stellt somit keine juristische Prüfung dar. Das DNK-Büro wird weiterhin diese formale Überprüfung auf DNK-Konformität anbieten, übernimmt jedoch keinerlei Haftung für die Qualität, Vollständigkeit, Aktualität und Korrektheit der in den DNK-Erklärungen enthaltenen Informationen und die Erfüllung der rechtlichen Anforderungen der Berichtspflicht nach dem CSR-Richtlinie-Umsetzungsgesetz. Die Verantwortung für die Richtigkeit und Qualität der nichtfinanziellen Erklärungen und Berichte und die Erfüllung der gesetzlichen Anforderungen nach dem CSR-Richtlinie-Umsetzungsgesetz liegen ausschließlich bei den Unternehmen.