Bereiten Sie sich auf die CSRD vor

Der DNK begleitet Sie bei der Umsetzung:

Der DNK begleitet Sie bei der Umsetzung:

Hier gelangen Sie zur DNK-Plattform, in der Sie kostenlos Ihren Bericht nach den Vorgaben der CSRD und des VSME erstellen können.

Bericht erstellenHier gelangen Sie zur bisherigen DNK-Datenbank. Diese steht Ihnen noch bis November 2026 zur Erstellung einer DNK-Erklärung zur Verfügung.

DNK-Erklärung erstellenAm 26. Februar 2025 startete die EU-Kommission eine Initiative, um Unternehmen von der Vielzahl an Berichtspflichten – etwa aus der CSRD, CSDDD oder der EU-Taxonomie – zu entlasten. Im Mittelpunkt stehen die Reduktion doppelter Inhalte und eine Vereinfachung der Vorgaben. Ziel ist es, die Wettbewerbsfähigkeit zu stärken und bürokratische Hürden abzubauen.

Das Omnibus-Paket umfasst mehrere Vorschläge mit Relevanz für die Nachhaltigkeitsberichterstattung:

Am 16. Dezember hat das Europäische Parlament die Omnibus-Verordnung verabschiedet. Diese vereinfacht die Anforderungen an die Nachhaltigkeitsberichterstattung europäischer Unternehmen und reduziert deren Sorgfaltspflichten. Die geplanten Anpassungen des CO2Grenzausgleichsmechanismus werden unabhängig der Anpassungen der CSRD, EU-Taxonomie & CSDDD behandelt.

Ursprünglich:

Neu:

Ursprünglich:

Neu:

Ursprünglich:

Neu:

Ursprünglich:

Neu:

Am 2. Dezember 2025 hat die EFRAG ihre finalen Entwürfe für die überarbeiteten ESRS (sog. Simplified ESRS) an die Europäische Kommission übermittelt. Die Verabschiedung ist zum Berichtsjahr 2027 vorgesehen.

Am 16. April 2025 trat im Schnellverfahren die Aufschiebung der CSRD- und CSDDD-Berichtspflichten durch Veröffentlichung im Amtsblatt in Kraft.

2. Welle:

3. Welle:

Die erste Anwendergruppe der CSRD, die im Jahr 2025 über das Geschäftsjahr 2024 berichten muss, ist vom „Stop-the-Clock“-Vorschlag nicht betroffen. Am 11. Juli hat die Kommission den delegierten Rechtsakt zur Entlastung der ersten Berichtswelle beschlossen.

Dieser beinhaltet unter anderem:

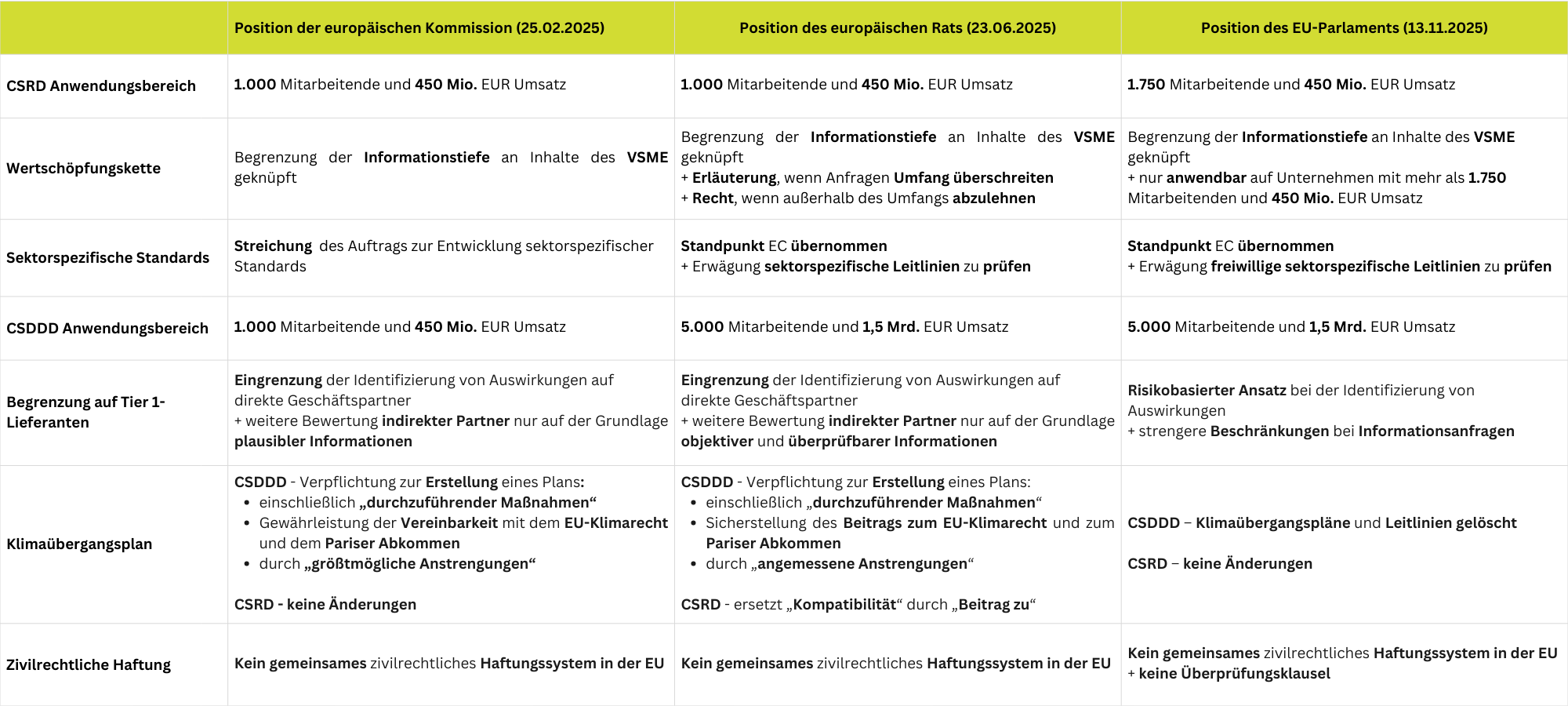

Die inhaltlichen Änderungen an CSRD, ESRS und CSDDD unterliegen einer Einigung (Trilog) zwischen den Organen der europäischen Union. Das bedeutet: Neben dem ursprünglichen Vorschlag der EU-Kommission haben sowohl das Parlament als auch der Rat ihre eigenen Positionen erarbeitet.

Zwischen dem 18. November 2025 und dem 26. Dezember 2025 fanden Trilogverhandlungen zwischen Kommission, Parlament und Rat statt. Ziel dieser Verhandlungen war es, Änderungen an der CSRD und CSDDD zu vereinbaren, die von beiden Mitgesetzgebern angenommen werden können.

Im Fall der Änderungen von CBAM haben sich Parlament (22. Mai 2025) und Rat (27. Mai 2025) bereits auf eigene Positionen geeinigt, sodass die hierfür angesetzten Trilogverhandlungen bereits beginnen können.

Anders bei der EU-Taxonomie: Hier wird es keine Trilogverhandlungen geben. Das EU-Parlament und der Europäische Rat können den von der EU-Kommission vorgeschlagenen Rechtsakten nur formal widersprechen. Geplant ist, dass die Änderungen zum 1. Januar 2026 in Kraft treten.

Der DNK begleitet Sie bei der Umsetzung:

Auf der neuen DNK-Plattform steht die Early-Access-Version der ESRS-Modules zur Verfügung. Zusätzlich bieten wir zahlreiche Unterstützungsdokumente rund um die Berichterstattung nach CSRD.

Zur DNK-PlattformWeitere Hilfestellung finden Sie unter den folgenden Links.

Diese Seite wurde zuletzt aktualisiert am 19. Dezember 2025.

| Anreize |

| Anspruchsgruppen |

| Berichtsumfang |

| Beschäftigungsfähigkeit |

| Beteiligung der Mitarbeitenden |

| Biodiversitätsanalyse |

| Chancengerechtigkeit |

| Corporate Citizenship |

| CR-Kompass |

| Deutsche Nachhaltigkeitsstrategie |

| Deutscher Nachhaltigkeitskodex (DNK) |

| Diversity |

| Due Diligence |

| EFFAS |

| EMAS |

| EU-Taxonomie |

| EU-Richtlinie zu nichtfinanziellen Informationen |

| Gemeinwesen |

| Gemeinwohl-Ökonomie |

| Gesetzeskonformes Verhalten |

| Greenhouse Gas Protocol |

| GRI (Global Reporting Initiative) |

| ILO (International Labour Organization) |

| Innovationen |

| ISO 14001 |

| ISO 26000 |

| ISO 50001 |

| ISO 9000 Normreihe |

| Konsistenz |

| Konzept |

| Korruption |

| Lebenszyklusansatz |

| Leistungsindikator |

| Lieferantenmanagementsysteme |

| Lieferkette |

| Lobbylisten |

| Managementsysteme zu Aspekten der Nachhaltigkeit |

| Menschenrechte |

| Nachhaltigkeitsaspekte |

| Nachhaltigkeitsprozess |

| Nachhaltigkeitsstrategie |

| Nationaler Aktionsplan Wirtschaft und Menschenrechte |

| Ökoeffizienzanalyse |

| Ökologischer Fußabdruck |

| Ökosystemdienstleistungen |

| Operationalisieren |

| Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) |

| Politische Einflussnahme |

| Produktlebenszyklus |

| Prozess |

| Prüfung |

| Rechte von Arbeitnehmer/-innen |

| Regeln und Prozesse |

| Ressource |

| Ressourceneffizienz |

| Risiken |

| SA 8000 |

| Stakeholder |

| Stakeholder-Dialoge |

| Standard |

| Sustainable Balanced Scorecard (SBSC) |

| Sustainable Development Goals |

| Sustainable Value |

| Task Force on Climate-related Financial Disclosures (TCFD) |

| UN Leitprinzipien für Wirtschaft und Menschenrechte |

| United Nations Global Compact |

| VfU-Umweltkennzahlen |

| Wertschöpfungskette |

| Wesentlichkeit |

| Wesentlichkeitsanalyse, und -matrix |

| Ziele |

| Zuverlässigkeit |